PNG (2)")

Você sabia que a Isenção de Imposto de Renda Servidor Público pode aumentar seu salário líquido imediatamente? Se você é aposentado (Federal, Estadual ou Municipal), o “Leão” morde uma fatia generosa do seu contracheque, mas a lei permite zerar esse desconto em casos de doenças graves.

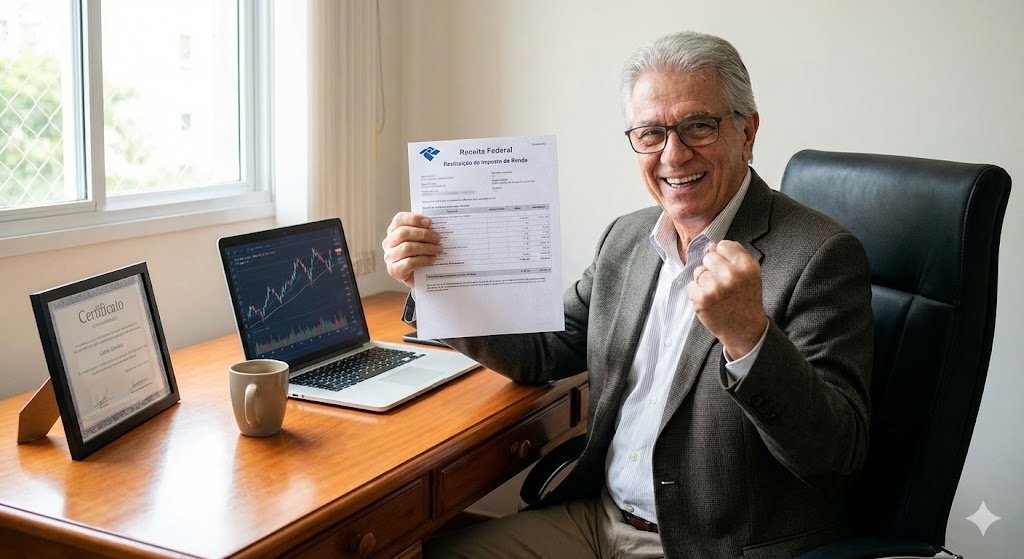

O que muitos servidores desconhecem é que, ao enfrentar uma doença grave, a Lei 7.713/88 garante não apenas a isenção total desse imposto, mas a restituição corrigida de tudo o que foi pago indevidamente nos últimos 5 anos.

Atualmente, em 2026, estamos recuperando valores expressivos para Auditores, Oficiais Militares, Professores Universitários e membros do Judiciário que continuaram pagando o tributo mesmo após o diagnóstico.

Neste artigo, detalho como funciona essa isenção específica para o Regime Próprio (RPPS) e por que o valor a receber é tão alto.

Isenção de Imposto de Renda Servidor Público vs. Isenção por Idade

Muitos servidores caem na armadilha de achar que já são isentos por terem mais de 65 anos. Cuidado.

A isenção por idade é limitada a uma parcela pequena (cerca de R$ 1.903,00 além da faixa de isenção comum). Se você ganha R$ 20.000,00, a Receita Federal continua tributando quase todo o seu salário.

Já a Isenção de Imposto de Renda por Doença Grave é ILIMITADA. Não importa se você ganha R$ 15 mil ou R$ 40 mil. Se tiver o diagnóstico, a alíquota cai para ZERO sobre o valor total da aposentadoria.

Quem tem direito? (O Rol de Doenças)

A lei abrange servidores aposentados, reformados (Militares) e pensionistas que tenham sido diagnosticados com:

- Cardiopatia Grave (comum em servidores com histórico de stress elevado);

- Neoplasia Maligna (Câncer, mesmo que retirado e sem sintomas atuais);

- Doença de Parkinson;

- Esclerose Múltipla;

- Nefropatia ou Hepatopatia Grave;

- Cegueira (inclusive monocular);

- Alienação Mental (Alzheimer/Demência);

- Paralisia Irreversível e Incapacitante;

- Entre outras listadas na Lei 7.713/88.

Atenção: A doença não precisa ter causado a aposentadoria. Você pode ter se aposentado por tempo de serviço em 2015 e descoberto um câncer em 2023. A partir de 2023, você tem direito à isenção.

O Cálculo da Restituição (Por que o valor é tão alto?)

Vamos a um exemplo real de um cliente nosso (Auditor Fiscal Aposentado):

- Proventos: R$ 28.000,00.

- Desconto mensal de IR: Aprox. R$ 5.500,00.

- Diagnóstico: Cardiopatia Grave em Janeiro de 2021.

- Situação: Continuou pagando IR até hoje (2026).

O Cálculo: 5 anos pagando R$ 5.500,00 por mês = **R$ 330.000,00** pagos indevidamente. Nós entramos com a ação para cessar o desconto imediato (aumentando o salário líquido dele em R$ 5.500,00) e pedimos a restituição dessa “pequena fortuna” corrigida pela Taxa Selic.

Para servidores públicos, essa ação é, financeiramente, mais vantajosa que muitas revisões de aposentadoria.

A “Pegadinha” da Junta Médica Oficial

Muitos servidores tentam pedir a isenção no RH do próprio órgão (SPPREV, SIAPE, RIOPREVIDENCIA, etc.). O problema é que as Juntas Médicas Oficiais são extremamente rígidas. Frequentemente negam o direito alegando que a doença está “controlada” ou não tem “sintomas contemporâneos”.

Esse entendimento é ILEGAL. O STJ já decidiu (Súmula 627) que não precisa ter sintomas atuais. Teve câncer e operou? Tem cardiopatia controlada por remédios? Tem direito.

Por isso, a via judicial é o caminho mais seguro para garantir a Isenção de Imposto de Renda Servidor Público e receber os retroativos

Conclusão: Valorize seus anos de Serviço

Você dedicou a vida ao serviço público. Agora, enfrentando um problema de saúde, a lei garante que o seu salário seja integralmente seu, para custear seu tratamento e bem-estar.

Não deixe R$ 100 mil, R$ 200 mil ficarem nos cofres da Receita Federal por falta de informação.

Você é servidor aposentado, tem alguma dessas doenças e continua vendo o desconto de IR no contracheque?

Fale comigo aqui no WhatsApp. Envie seu contracheque e o ano do diagnóstico. Faço uma simulação gratuita de quanto você tem a receber de restituição.

Ramon Bianco

Advogado Previdenciário – OAB 476.25

Quer saber mais sobre Direito Previdenciário? Acesse nosso blog.