PNG (2)")

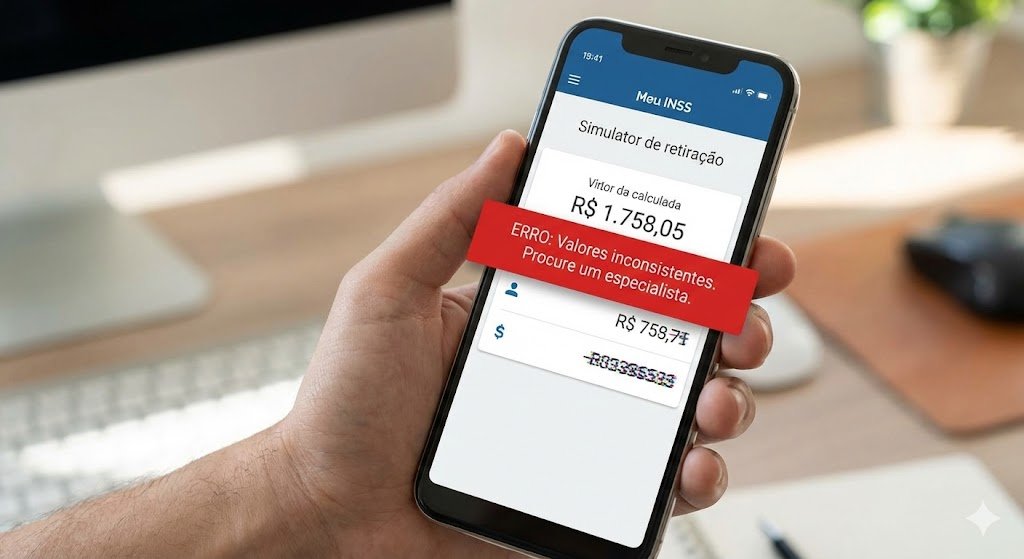

O Simulador do INSS usa apenas a base de dados automática do CNIS. Se a informação não está lá (ou está errada), ele ignora.

Você entra no aplicativo “Meu INSS”, clica na calculadora e vê lá: “Aposentadoria por Idade: R$ 2.500,00”. Você respira aliviado e pensa em pedir o benefício.

Pare agora. Você está prestes a cair na maior armadilha previdenciária de 2026.

O que ninguém te conta é que o simulador do INSS é um robô “burro”. Ele só soma o que está no sistema, mas ignora completamente direitos que poderiam dobrar o valor da sua aposentadoria.

Aceitar o valor do simulador sem conferência é como assinar um cheque em branco para o governo. Neste artigo, vou te provar matematicamente por que você precisa de um Planejamento Previdenciário antes de clicar no botão “Pedir”.

Erros que o Simulador do INSS comete e você perde dinheiro

Veja o que ele costuma “esquecer”:

- Tempo Rural: Trabalhou na roça com os pais até os 20 anos? Isso conta tempo e aumenta o valor, mas o robô não sabe disso.

- Insalubridade (Tempo Especial): Trabalhou com ruído, produtos químicos, ou em hospital? Esse tempo deveria valer 40% a mais (para homens) ou 20% (mulheres) até 2019. O simulador conta como tempo comum.

- Vínculos sem Data de Saída: Se a empresa não deu baixa na carteira em 1995, o INSS ignora esse emprego inteiro.

- Processos Trabalhistas: Ganhou uma ação na justiça do trabalho? O INSS não puxa isso automático. Você precisa averbar.

O Resultado: O simulador diz que você vai ganhar R$ 2.500,00, quando na verdade, com os ajustes certos, você teria direito a R$ 4.800,00.

Caso Real: A diferença entre o Simulador do INSS e o Planejamento

Imagine que o simulador te ofereceu R$ 2.000,00. Com um Planejamento Previdenciário, descobrimos um tempo especial antigo e aplicamos a regra do “Descarte de Contribuições” (tirando os salários baixos). Sua aposentadoria sobe para R$ 3.500,00.

- Diferença Mensal: R$ 1.500,00.

- Em 5 anos: R$ 90.000,00 a mais no seu bolso.

- Em 20 anos (expectativa de vida): R$ 360.000,00 perdidos se você tivesse confiado no robô.

O planejamento não é um gasto, é o investimento mais lucrativo da sua vida.

O Que Eu Entrego no Planejamento Previdenciário?

Não é apenas uma “continha”. Ao contratar este serviço no nosso escritório, você recebe um Dossiê Completo:

- Cálculo Matemático Exato: Feito em software jurídico de ponta, considerando todas as regras de transição de 2026.

- Análise de Vínculos: Verificamos se todas as suas empresas estão no CNIS e o que precisa corrigir.

- Estratégia de Ouro: “Doutor, se eu pagar o INSS sobre o teto por 6 meses, minha aposentadoria sobe?”. Nós respondemos isso com números, para você não jogar dinheiro fora pagando GPS alta à toa.

- A Melhor Data: Dizemos exatamente: “Aposente-se no dia 14/08/2026 para ganhar R$ 500,00 a mais”.

Conclusão: Não Jogue no Escuro

Aposentadoria é para a vida toda. Depois que você saca o primeiro pagamento e o prazo passa, não dá para voltar atrás. Você vai carregar aquele valor (certo ou errado) até o fim da vida.

Não deixe um robô decidir o seu futuro financeiro.

Você já simulou sua aposentadoria e quer ter certeza de que o valor está correto?

Clique aqui e Fale comigo no WhatsApp. Vamos agendar seu Planejamento Previdenciário e descobrir qual é, de verdade, o melhor benefício para você.

Ramon Bianco

Advogado Previdenciário – OAB 476.25

Quer saber mais sobre Direito Previdenciário? Acesse nosso blog.